Узнайте, что такое сложный процент и как его рассчитать. Сложный процент помогает увеличивать прибыль в инвестициях и на банковских вкладах. Рассмотрим примеры работы сложного процента в различных ситуациях. Узнайте, как рассчитать сложный процент для достижения максимальной доходности вклада или инвестиции.

Cодержание

Сложным процентом иногда называется начисление процентов на процент. Его применяют в инвестициях, а также в банковских вкладах и накопительных счетах. Сначала банк начисляет процент на сумму вклада, а потом на ту сумму, которая получилась после начисления процентов. Звучит сложно, но только на первый взгляд. Объясняем, как работает сложный процент и как его рассчитать.

Где используют сложный процент

В инвестициях

Сложный процент помогает увеличивать прибыль. Рассмотрим упрощенный пример, где цены акций и размер выплат не меняются в течение нескольких лет. Допустим, вы купили 20 дивидендных акций по 5000 ₽ и через год получили выплату — по 250 ₽ с каждой акции, в общей сумме 5000 ₽. Эти деньги можно сразу снять, а можно купить еще одну такую же акцию — тогда в следующем году вы получите на 250 ₽ больше, чем в прошлом.

Такой процесс называют реинвестированием, но по сути это те же сложные проценты.

В банковских вкладах и накопительных счетах

Банк начисляет проценты на деньги, которые лежат на счете или вкладе. Период выплаты зависит от условий. Например, каждый день, месяц или квартал. Если не снимать со счета выплаченные проценты, то денег после начисления становится больше, поэтому в следующую выплату процент будет рассчитан на новую сумму. Этот процесс называется капитализацией.

Допустим, вы открыли накопительный счет в Газпромбанке. Для примера будем считать, что ставка по счету — 5% годовых. Вы положили на счет 50 000 ₽ и получили в конце месяца 212 ₽. В следующем месяце 5% будут считаться не от 50 000 ₽, а от новой суммы — 50 212 ₽. При накоплении денег и формировании личного капитала всегда хочется, чтобы этот процесс был максимально эффективным.

Для этого можно использовать сложный процент.

Сложный процент — что это такое

Сложный процент (капитализация процентов) — это начисление процентов не только на первоначальную сумму, но и на проценты, начисленные за прошедшие периоды времени. Иными словами, это постепенное присоединение накопленных процентов к основной сумме для дальнейшего начисления процентов.

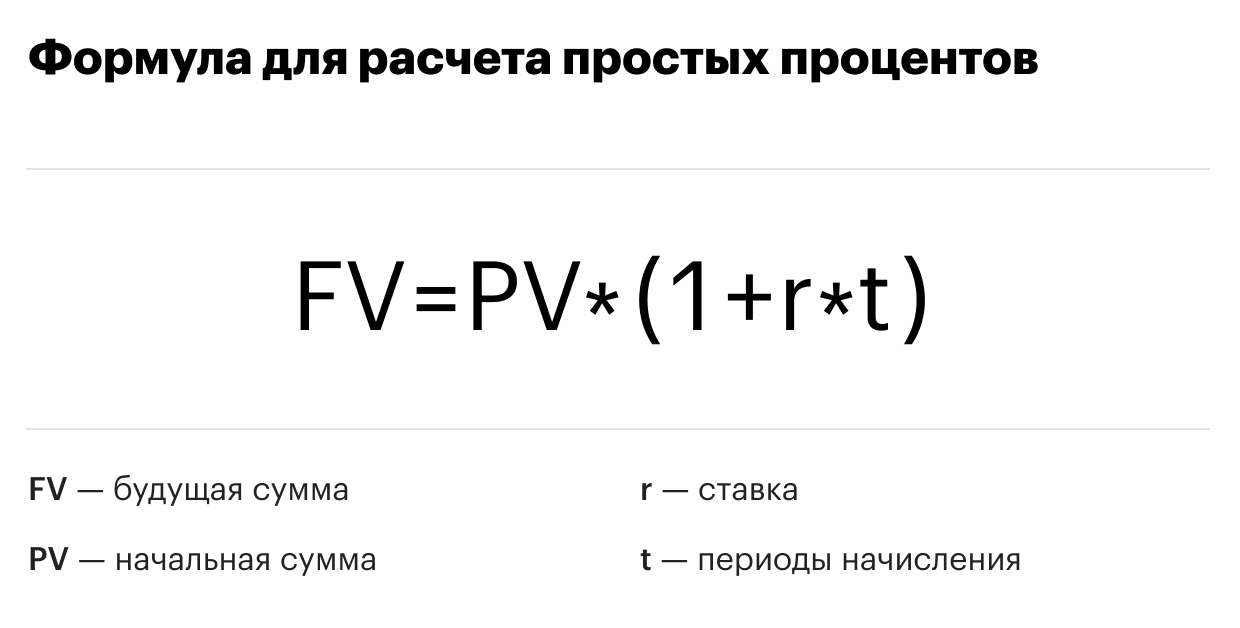

В свою очередь, простой процент — это начисление процента только на первоначальную сумму.

Понятие «сложный процент» часто применяется при размещении денежных средств на банковский вклад или накопительный счет. Капитализация процентов позволяет увеличить итоговую доходность вклада или накопительного счета.

Приведем примеры, как простой и сложный процент работают в случае с вкладами.

Пример 1

Александр положил 100 000 рублей на три года под 10% годовых. По итогам первого, второго и третьего года он получит по 10 000 рублей, то есть его доход составит 30 000 рублей.

Пример 2

Вероника положила 100 000 рублей также на три года и под 10% годовых, но ее вклад предусматривает капитализацию процентов с периодичность раз в год. За первый год процентный доход составит 10 000 рублей. Во второй год уже начинает действовать сложный процент: проценты будут начисляться с суммы 110 000 рублей, то есть доход за второй год вклада составит 11 000 рублей. Аналогично за третий год проценты будут начисляться уже с суммы 12 100 рублей, то есть доход за третий год составит 12 100 рублей, а итоговый доход будет 33 100 рублей.

Где используется сложный процент

Механизм сложного процента используется для увеличения доходности инвестиций (реинвестирования процентных доходов). То есть начисленные проценты можно не снимать по мере их начисления, а реинвестировать с целью получения большего итогового дохода.

Капитализация процентов используется в банковской сфере и при инвестициях в фондовый рынок: в акции, облигации, инвестиционные фонды (паевые инвестиционные фонды (ПИФ) и биржевые инвестиционные фонды (ETF) и т. д. Например, владельцы облигаций могут реинвестировать в них получаемые процентные доходы (купоны).

Сложный процент может применяться и при инвестициях в других сферах, если получаемый доход можно инвестировать на тех же условиях.

В этой статье можно подробнее почитать про доходность облКапитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции — выплата процентов и пополнение. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или, при наличии долга, проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно. Если их не выплачивают, то прибавляют к сумме вклада. И в следующем периоде проценты будут начислены уже на большую сумму.

Расчет

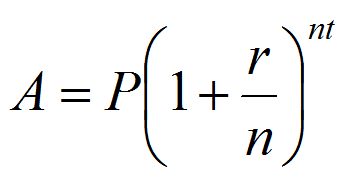

Общая сумма, которую получит вкладчик, при расчёте по сложному проценту будет равна:

| x | ⋅ | (1 + a100)n |

где:

- x - начальная сумма вложенных средств,

- a - годовая процентная ставка,

- n - срок вклада в годах.

При вкладе по ставке s% годовых, после первого года хранения капитал составил бы x плюс s% от неё, то есть возрос бы в (1 + s/100) раза. На второй год s% рассчитывались бы уже не от одной копейки, а от величины, большей её в (1 + s/100) раза. И, в свою очередь, данная величина увеличилась бы тоже за год в (1 + s/100) раза. Значит, по сравнению с первичной суммой вклад за два года возрос бы в (1 + s/100)^2 раз. За три года - в (1 + s/100)^3 раз.

К году N первичный вклад вырос бы до величины в (1 + s/100)^N раз больше первоначальной.

В применении к ежемесячной капитализации формула сложного процента имеет вид:

x ⋅ (1 + s/12 * 100)^m

где x - начальная сумма вклада, s - годовая ставка в процентах, m - срок вклада в месяцах.

Что нам скажет Википедия?

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции — выплата процентов и пополнение. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или, при наличии долга, проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно. Если их не выплачивают, то прибавляют к сумме вклада. И в следующем периоде проценты будут начислены уже на большую сумму.

Расчет

Общая сумма, которую получит вкладчик, при расчёте по сложному проценту будет равна:

x ⋅ (1 + a100) n где:

- x — начальная сумма вложенных средств,

- a — годовая процентная ставка,

- n — срок вклада в годах.

При вкладе по ставке s% годовых, после первого года хранения капитал составил бы x плюс s% от неё, то есть возрос бы в (1 + s100) раза. На второй год s% рассчитывались бы уже не от одной копейки, а от величины, большей её в (1 + s100) раза. И, в свою очередь, данная величина увеличилась бы тоже за год в (1 + s100) раза. Значит, по сравнению с первичной суммой вклад за два года возрос бы в (1 + s100)2 раз. За три года — в (1 + s100)3 раз.

К году N первичный вклад вырос бы до величины в (1 + s100)N раз больше первоначальной.

В применении к ежемесячной капитализации формула сложного процента имеет вид:

x ⋅ (1 + s12⋅100)m

где x — начальная сумма вклада, s — годовая ставка в процентах, m — срок вклада в месяцах.