Изучите различные типы кредитов, предлагаемые банками для физических и юридических лиц. Познакомьтесь с дифференцированной и аннуитетной системами погашения, кредитками, реструктуризацией и рефинансированием. Узнайте основные моменты при оформлении кредита наличными и классификацию банковских кредитов. NOCFN.

Cодержание

Банковские кредиты для физических и юридических лиц

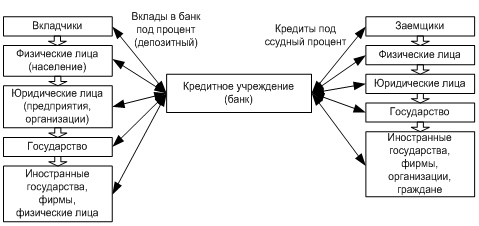

Банки предоставляют кредиты как физическим, так и юридическим лицам. Для выдачи кредитов банки используют свои собственные резервы, такие как остатки на счетах и депозитах. Банковские кредиты могут быть предоставлены под различные процентные ставки и условия.

Дифференцированная система погашения

Дифференцированная система погашения отличается от аннуитетной системы тем, что размер ежемесячных взносов изначально больше, а затем уменьшается. Сумма основного долга равномерно распределяется на весь период кредитования, к которой прибавляются постепенно уменьшающиеся проценты.

Аннуитетные платежи

Аннуитетные платежи представляют собой одинаковые ежемесячные взносы. Погашение кредита состоит из неравномерно распределенной задолженности и суммы переплаты. Вначале основной долг погашается преимущественно процентами, а затем - основным долгом.

См. также

Кредитки

Кредитки - это возобновляемые кредиты, предоставляемые банками. При использовании такой карты можно осуществлять покупки или снимать наличные в пределах установленного кредитного лимита. Пользование деньгами бесплатно, но обычно взимается комиссия за обслуживание карты. Перед использованием кредитки важно изучить условия предоставления займа, так как в некоторых случаях льготный период может быть прекращен досрочно.

Реструктуризация

В случае возникновения сложной жизненной ситуации, можно обратиться в банк, где был взят кредит, с заявлением на реструктуризацию. Условия договора могут быть пересмотрены для облегчения возврата долга.

Рефинансирование

Рефинансирование представляет собой получение средств в одном банке для погашения долга и начисленных процентов в другом банке. Рефинансирование позволяет уменьшить размер ежемесячного платежа, снизить процентную ставку, продлить срок кредитования или сделать процесс погашения кредита более удобным.

См. также

Автокредиты

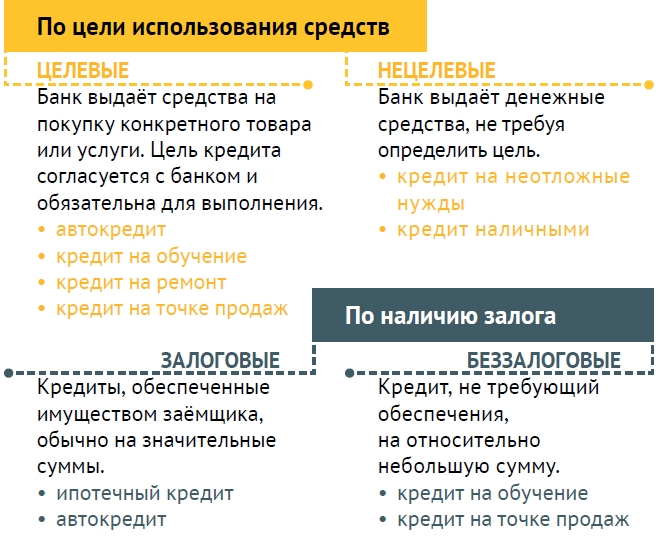

Автокредит представляет собой заем на покупку автомобиля. В большинстве случаев автомобиль передается в залог, поэтому его необходимо застраховать, включая оформление полиса КАСКО. Финансовые учреждения обычно предоставляют автокредиты под низкий процент.

Кредит под залог недвижимости

Кредит под залог недвижимости позволяет получить наличные средства под залог имеющегося жилья или автомобиля. Одним из главных преимуществ является возможность получения крупных сумм на любые цели без поручителей. Учитывая, что такие кредиты предоставляются на длительный срок, важно тщательно рассчитать и предусмотреть все возможные аспекты и риски.

Некоторые важные моменты при оформлении кредита наличными

При оформлении кредита наличными важно определить, для каких целей нужны деньги и в каком объеме. Например, если планируется ремонт, необходимо составить смету, учитывая возможные дополнительные расходы. Важно также обратить внимание на условия предоставления кредита и учесть возможные комиссии и проценты.

См. также

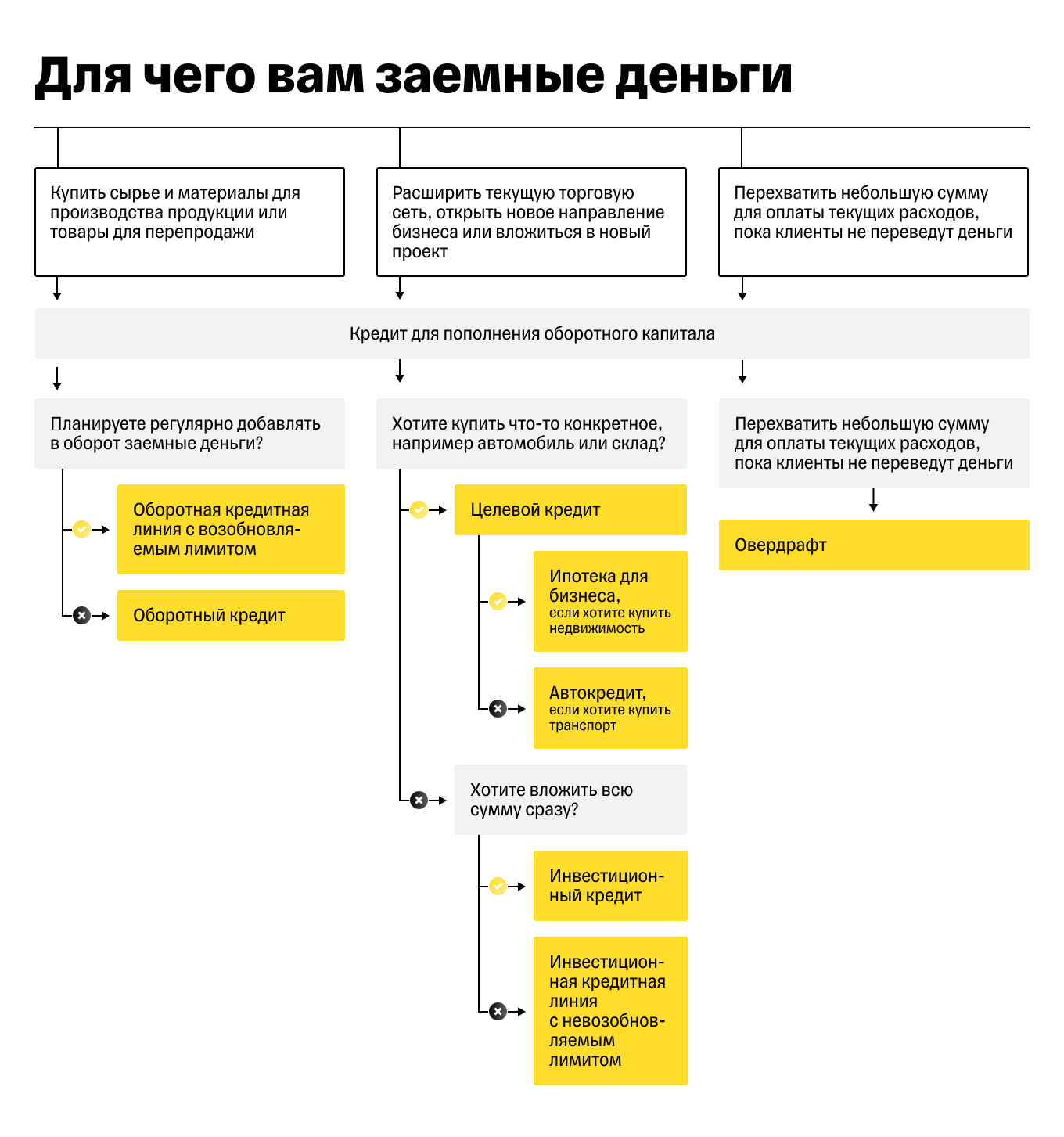

Классификация банковских кредитов

Банковские кредиты могут быть классифицированы по различным признакам. Одним из таких признаков является активный и пассивный кредит. В активном случае банк выступает как кредитор, а в пассивном - как заёмщик. Банк также может вступать в кредитные отношения с другими банками и кредитными организациями, выполняя активную или пассивную функцию. Кредитные отношения банка с предприятиями, организациями и физическими лицами имеют другой характер, где банк выступает как кредитор.

Кредитные отношения становятся все более разнообразными с развитием финансового рынка. Различные виды кредитов предлагаются с учетом разных параметров и характеристик, таких как сумма, срок, процентная ставка и обеспечение.

Заключение

Вышеупомянутые типы кредитов представляют лишь некоторые из множества вариантов, доступных на рынке. При выборе кредита важно учитывать свои финансовые возможности, цели и потребности, а также тщательно изучать условия и требования каждого конкретного предложения.

Что нам скажет Википедия?

Банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств. Он осуществляется в форме выдачи ссуд, учета векселей и других формах.

Банковский кредит подразделяется на активный и пассивный. В первом случае банк выступает кредитором, во втором является заёмщиком. Банк может входить в кредитные отношения (выдавать или получать кредиты) с другими банками и иными кредитными организациями, включая Центральный банк Российской Федерации, выполняя в зависимости от ситуации активную или пассивную функцию. В этом случае речь идёт о межбанковском кредитовании.

Банковские кредиты классифицируются по ряду признаков, в том числе на активные и пассивные. В первом случае банк выдает кредит, а во втором — берет кредит. Банк также может входить в кредитные отношения с другими банками и кредитными организациями, выполняя активную или пассивную функцию. Кредитные отношения банка с предприятиями, организациями, учреждениями и физическими лицами имеют другой характер, где банк практически всегда выступает кредитором.

Классификация кредитов может использовать различные критерии.