Кредит - это экономические отношения, при которых одна сторона получает от другой деньги, товары или вещи и обязуется вернуть их или предоставить возмещение в будущем. Узнайте, как работает кредит простыми словами, различные формы кредитования, принципы погашения кредита и дополнительные возможности при кредитовании. Узнайте больше на NOCFN.

Cодержание

Введение

Кредит - это экономические отношения, при которых одна сторона получает от другой деньги, товары или вещи и обязуется вернуть их или предоставить возмещение в будущем. Кредит является юридическим оформлением экономического обязательства. Он может принимать различные формы, такие как коммерческий кредит, банковский кредит, заём, лизинг и т.д.

Кредит возникает, когда один экономический субъект высвобождает стоимость, но не использует ее, а передает ее другому субъекту, который нуждается в дополнительных средствах. Определение кредита может различаться, но в целом он понимается как разрешение одному лицу использовать капитал другого лица.

Кредит имеет несколько функций. Во-первых, он выполняет перераспределительную функцию, позволяя временно перераспределить стоимость. Во-вторых, создание кредитных орудий обращения связано с развитием банковской системы и безналичных расчетов. В-третьих, кредит имеет воспроизводственную функцию, стимулируя развитие производства. Кредит также классифицируется по процентной ставке и вещественной форме, а также по цели кредитования.

Кредит играет важную роль в саморегулировании объема средств, необходимых для хозяйственной деятельности. Он позволяет предприятиям обладать необходимой суммой денежных средств в любой момент, а также способствует пополнению оборотных средств и развитию производства. Кроме того, кредит важен для регулирования ликвидности банковской системы и финансирования государственных расходов.

Кредитные отношения имели развитие в различных культурах, таких как Месопотамия, Древний Египет, Империя Инков, Древняя Греция и Россия. В каждой из этих культур кредит принимал свои формы и выполнял свои функции.

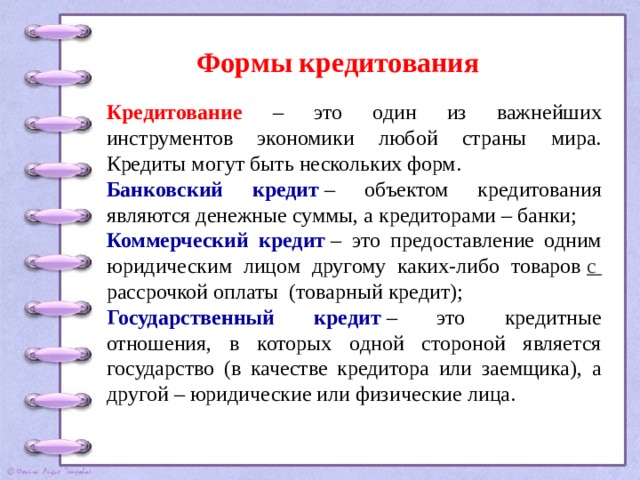

Формы кредитования

Современная мировая экономика во многом растет, благодаря успешному развитию систему кредитов. Принцип действия у каждого вида остается неизменным, но есть отличительные черты, выделяющиеся из общей концепции.

Основные разновидности кредитов:

- Государственные облигации: Заемщиком государство считается, к примеру, когда выпускает облигации. Приобретая ценные бумаги, гражданин или компания становится кредитором страны. Зачастую выпуск помогает справиться с дефицитом бюджета. Облигация имеет определенный номинал и установленную процентную ставку.

- Банковский кредит: Это наиболее распространенная форма кредитования. Банки используют свои резервы, такие как остатки на счетах и депозитах, для выдачи средств под проценты. Банковский кредит может быть как для физических, так и для юридических лиц.

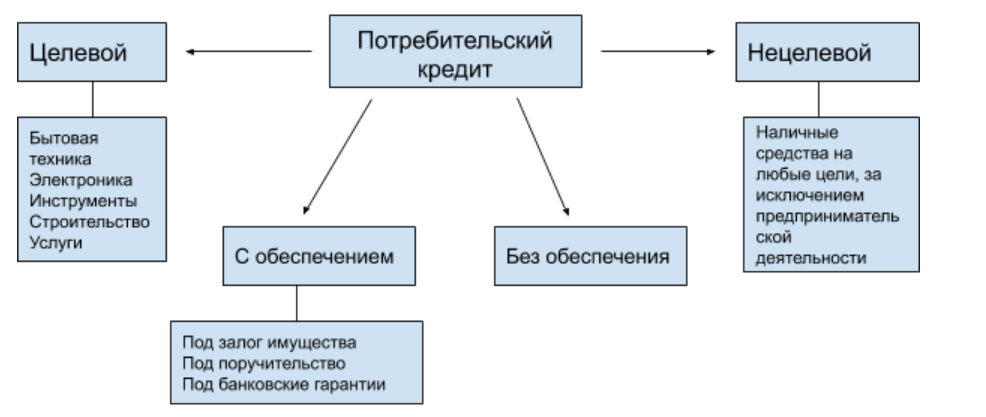

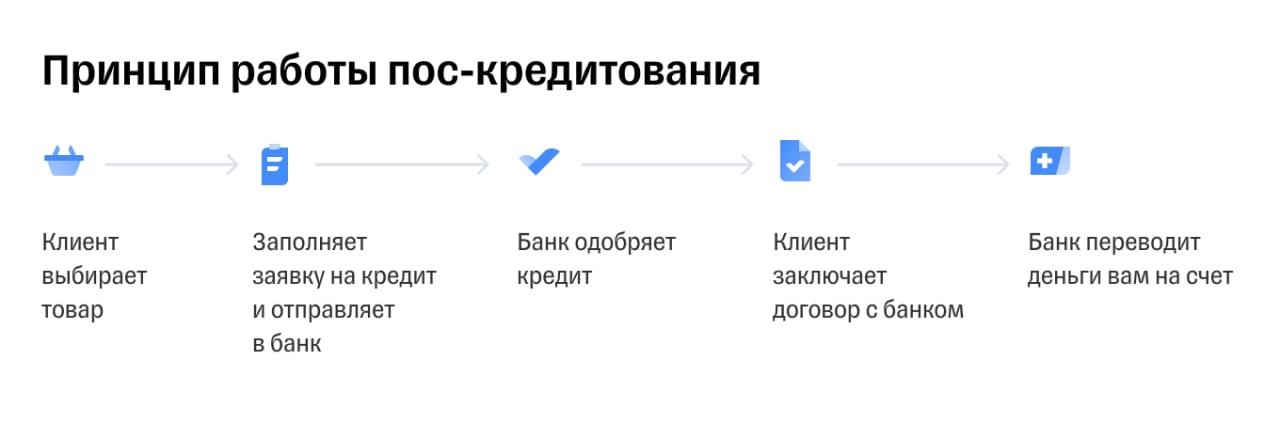

- Потребительские кредиты: Этот вид кредитования предназначен для покупки определенных товаров или услуг. Приобретение товара или услуги может осуществляться непосредственно в магазине с помощью кредита.

- Кредитные карты: Кредитные карты пользуются большим спросом. Они позволяют распоряжаться деньгами без процентов в течение определенного льготного периода. Кредитные карты обычно предоставляются банками и позволяют покупать товары и услуги, а также снимать наличные средства.

- Автокредиты: Автокредиты предназначены для покупки автомобиля. Заемщик получает средства под низкий процент и может использовать их для приобретения автомобиля. В большинстве случаев автомобиль передается в залог.

- Кредит под залог недвижимости: Этот вид кредита позволяет получить наличные под залог имеющейся недвижимости или автомобиля. Заемщик может получить крупные суммы на любые цели без поручителей.

Принципы погашения кредита

Дифференцированная система погашения

Дифференцированная система погашения отличается тем, что размер ежемесячных взносов изначально больше, а затем уменьшается. Сумма основного долга равномерно распределена на весь период кредитования, а к ней прибавляются проценты, размер которых постепенно уменьшается.

Аннуитетные платежи

Аннуитетные платежи всегда остаются одинаковыми. Взносы состоят из неравномерно распределённой задолженности и суммы переплаты. Сначала погашаются преимущественно проценты, затем основной долг.

См. также

Дополнительные возможности при кредитовании

Кредитки

Кредитки - это возобновляемые кредиты. С такой картой можно пользоваться деньгами банка неограниченное количество раз в пределах кредитного лимита - оплачивать покупки или снимать наличные. Пользоваться деньгами можно бесплатно, но за обслуживание карты обычно есть комиссия. Важно изучить условия предоставления такого займа, так как в некоторых случаях действие льготного периода - срока, в течение которого проценты на сумму долга не начисляются, - прекращается досрочно.

Реструктуризация

Если возникла сложная жизненная ситуация, можно обратиться с заявлением в банк, где был взят кредит. Условия договора могут быть пересмотрены, чтобы облегчить возврат долга.

Рефинансирование

Рефинансирование - это получение средств в одном банке на погашение долга и начисленных процентов в другом. Рефинансирование позволяет уменьшить размер ежемесячного платежа, снизить процентную ставку, продлить срок кредитования или сделать так, чтобы погашать займ было удобнее.

Вывод

Кредит является важным инструментом в современной экономике. Он позволяет людям и компаниям получать необходимые средства для реализации своих планов и целей. Различные виды кредитования имеют свои особенности и преимущества. При выборе кредита важно тщательно изучить условия предоставления и погашения займа, а также учесть свои финансовые возможности. Кредитная ответственность и своевременные платежи помогут сохранить хорошую кредитную историю и получать более выгодные условия в будущем.

Что нам скажет Википедия?

Кредит - это экономические отношения, при которых одна сторона получает от другой деньги, товары или вещи и обязуется вернуть их или предоставить возмещение в будущем. Кредит является юридическим оформлением экономического обязательства. Он может принимать различные формы, такие как коммерческий кредит, банковский кредит, заём, лизинг и т.д.

Кредит возникает, когда один экономический субъект высвобождает стоимость, но не использует ее, а передает ее другому субъекту, который нуждается в дополнительных средствах. Определение кредита может различаться, но в целом он понимается как разрешение одному лицу использовать капитал другого лица.

Кредит имеет несколько функций. Во-первых, он выполняет перераспределительную функцию, позволяя временно перераспределить стоимость. Во-вторых, создание кредитных орудий обращения связано с развитием банковской системы и безналичных расчетов. В-третьих, кредит имеет воспроизводственную функцию, стимулируя развитие производства. Кредит также классифицируется по процентной ставке и вещественной форме, а также по цели кредитования.

Кредит играет важную роль в саморегулировании объема средств, необходимых для хозяйственной деятельности. Он позволяет предприятиям обладать необходимой суммой денежных средств в любой момент, а также способствует пополнению оборотных средств и развитию производства. Кроме того, кредит важен для регулирования ликвидности банковской системы и финансирования государственных расходов.

Кредитные отношения имели развитие в различных культурах, таких как Месопотамия, Древний Египет, Империя Инков, Древняя Греция и Россия. В каждой из этих культур кредит принимал свои формы и выполнял свои функции.