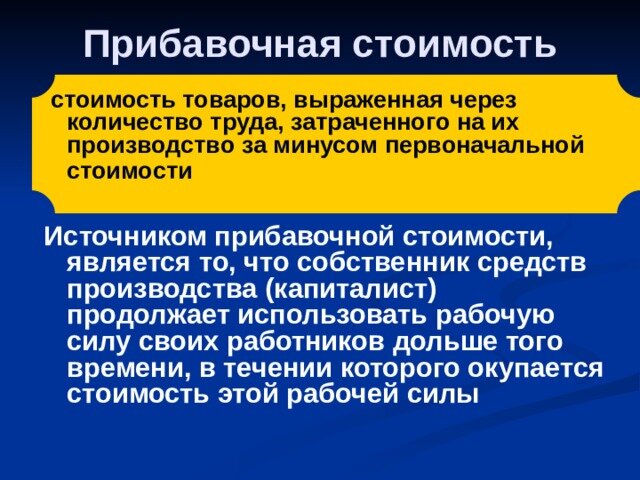

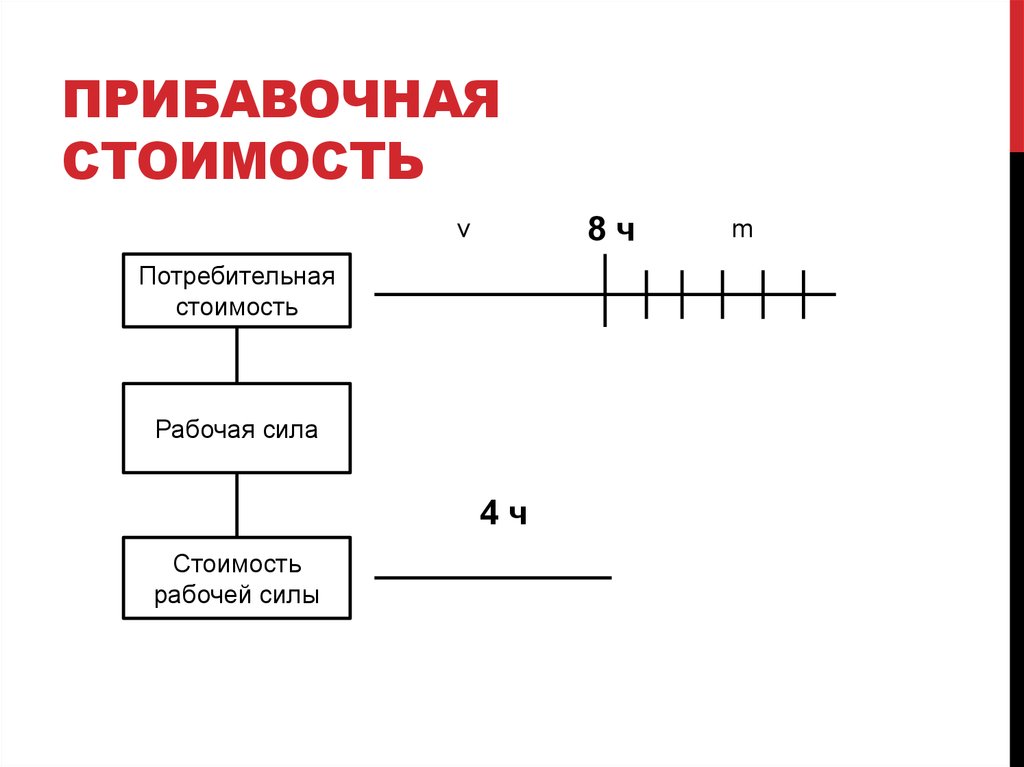

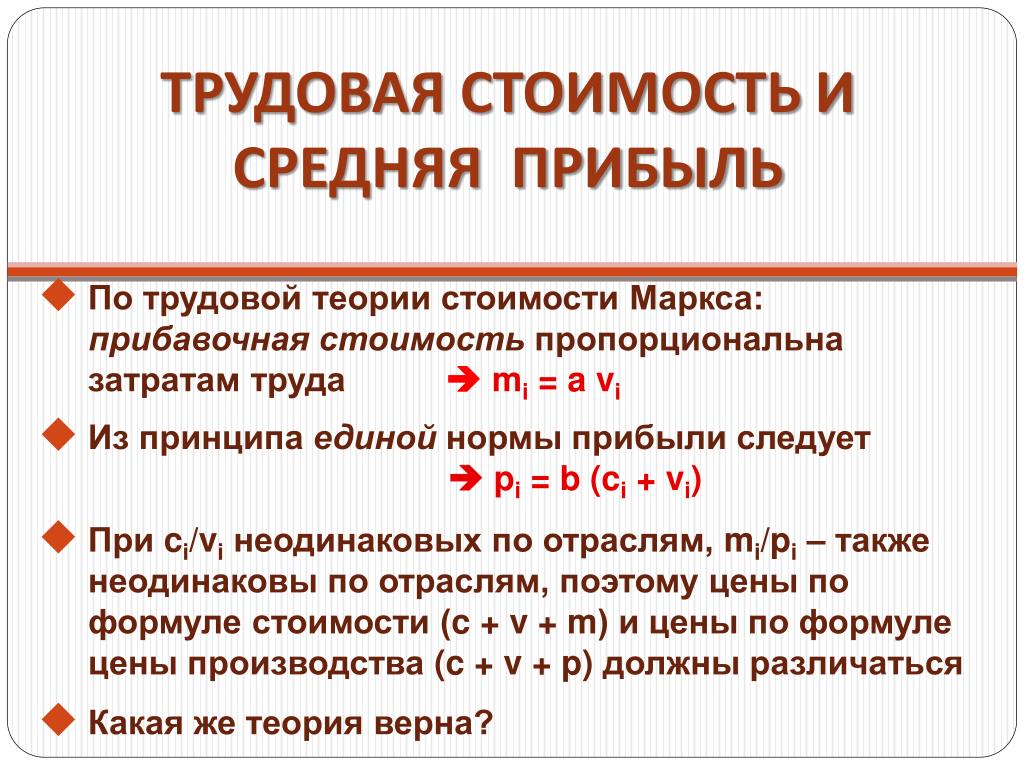

Прибавочная стоимость является ключевым понятием в экономической теории, особенно в контексте капитализма. Она представляет собой стоимость, созданную неоплаченным трудом наёмного работника, которую капиталист присваивает себе бесплатно. Узнайте, как расчитать прибавочную стоимость и оценить эффективность использования труда и капитала.

Cодержание

Прибавочная стоимость является ключевым понятием в экономической теории, особенно в контексте капитализма. Она представляет собой стоимость, созданную неоплаченным трудом наёмного работника, которую капиталист присваивает себе бесплатно. Процесс производства и присвоения прибавочной стоимости является центральным в капиталистическом обществе и определяет развитие производительных отношений.

Производство прибавочной стоимости

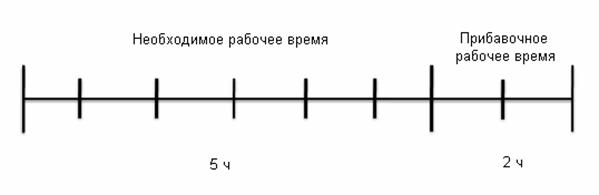

Производство прибавочной стоимости основано на превращении рабочей силы в товар. На рынке капиталист находит свободного от средств производства наемного работника, который вынужден продавать свою рабочую силу. Потребление рабочей силы создает новую стоимость, которая выражается в прибавочной стоимости. Главной проблемой теории прибавочной стоимости является объяснение механизма капиталистической эксплуатации на основе товарно-денежных отношений.

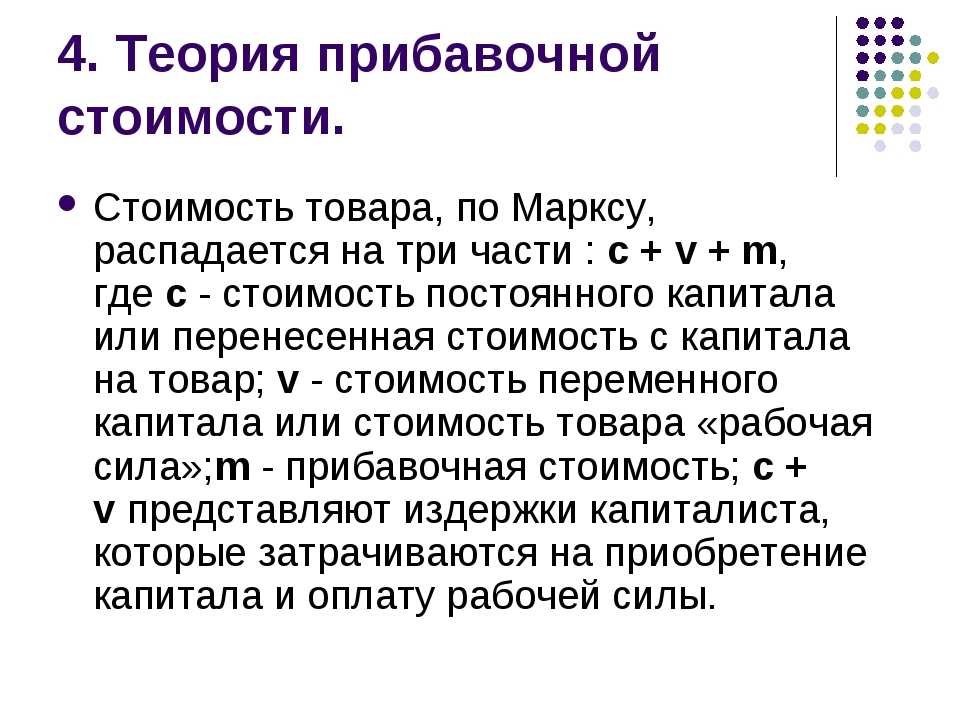

Карл Маркс в своих трудах подробно анализировал процесс производства прибавочной стоимости. Он выделил формулу капитала (Д→Т→Д'), которая отражает покупку товара для его последующей продажи с целью увеличения капитала. Разность между стоимостью товара и затратами на его производство является прибавочной стоимостью. Маркс отмечал, что производство прибавочной стоимости основано на обмене эквивалентами, т.е. товарами, имеющими одинаковую стоимость.

Степень эксплуатации рабочей силы

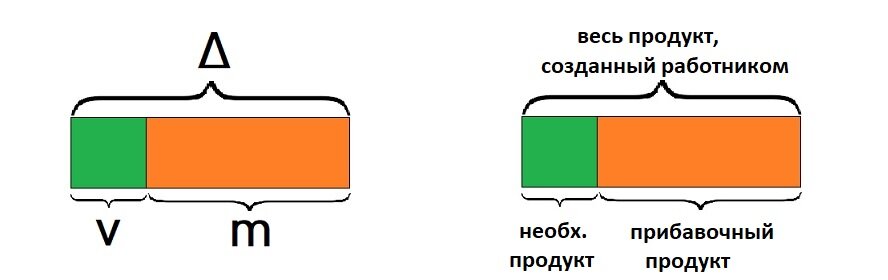

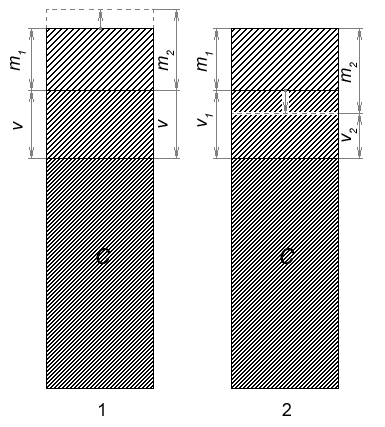

Прибавочная стоимость представляет собой избыток стоимости продукта над суммой стоимости его производства. Капитал разделяется на две части: постоянный капитал, который включает затраты на средства производства, и переменный капитал, который представляет затраты на рабочую силу. Разность между первоначальным капиталом и стоимостью продукта является прибавочной стоимостью.

Размер прибавочной стоимости зависит от совершенства технологии и организации производства, а также от уровня развития производительных сил. Важно отметить, что прибавочная стоимость не зависит от того, кто и как ее присваивает. Она является средством наращивания капитала и не является результатом эксплуатации рабочих.

См. также

Расчет прибавочной стоимости

Для расчета прибавочной стоимости необходимо вычислить разность между стоимостью продукта и стоимостью его производства. Стоимость продукта состоит из постоянного и переменного капитала, а также из прибавочной стоимости. Вычисление прибавочной стоимости может проводиться как на микроуровне, так и на макроуровне, в зависимости от масштаба анализа.

Вывод

Прибавочная стоимость играет основополагающую роль в капиталистическом обществе. Она является результатом процесса производства и присвоения стоимости, созданной неоплаченным трудом. Размер прибавочной стоимости зависит от технологии и организации производства, а также от уровня развития производительных сил. Расчет прибавочной стоимости позволяет оценить эффективность использования труда и капитала.