Простые проценты – метод расчета процентов, при котором начисления происходят на первоначальную сумму вклада (долга). В этом случае досрочная частичная или полная выплата вклада (долга) и продление вклада (долга) не допускаются. Узнайте, как начисляются простые проценты и какие правила следует соблюдать при их применении на практике. Примеры расчета простых процентов.

Простые проценты – метод расчета процентов, при котором начисления происходят на первоначальную сумму вклада (долга). Это означает, что простыми процентами можно считать вклад или долг только при однократной выплате процентов и всей суммы вклада (долга) одновременно. В этом случае досрочная частичная или полная выплата вклада (долга) и продление вклада (долга) не допускаются.

Если происходит досрочная выплата процентов, то происходит капитализация процентов, что означает увеличение суммы вклада (долга). В этом случае первоначальная сумма вклада (долга) изменяется, и применение простых процентов становится бессмысленным, так как это уже не является простыми процентами, а сложными.

Применение простых процентов незаконно при изъятии частичной суммы вклада (долга), равной выплаченным процентам. В этом случае расчет процентов происходит не на первоначальную сумму вклада (долга), а на сумму вклада (долга), равную первоначальной сумме. Это является неверным, так как происходит два изменения первоначальной суммы вклада (долга) – капитализация процентов и частичное изъятие. Это противоречит определению простых процентов.

Применение простых процентов на практике

Применение простых процентов на практике возможно только на атомарном (неделимом) уровне. В соответствии с пунктом 3.5, проценты на привлеченные и размещенные денежные средства начисляются банком на остаток задолженности по основному долгу на начало операционного дня, учитываемый на соответствующем лицевом счете.

Банк должен обеспечить программным путем ежедневное начисление процентов по каждому договору нарастающим итогом с даты последнего отражения в бухгалтерском учете банка суммы начисленных процентов (согласно пункту 3.6).

В случае получения банковского займа (размещения банковского вклада), простые проценты можно применить только к 1/365 или 1/366 года в соответствии с пунктом 3.9.

Формула и примеры расчета простых процентов

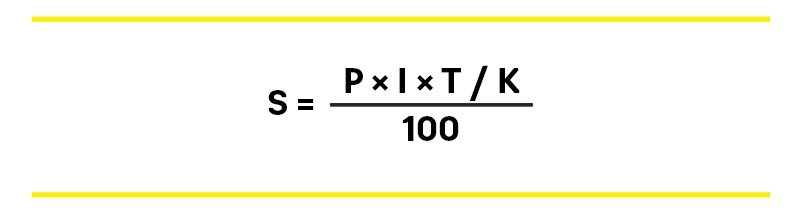

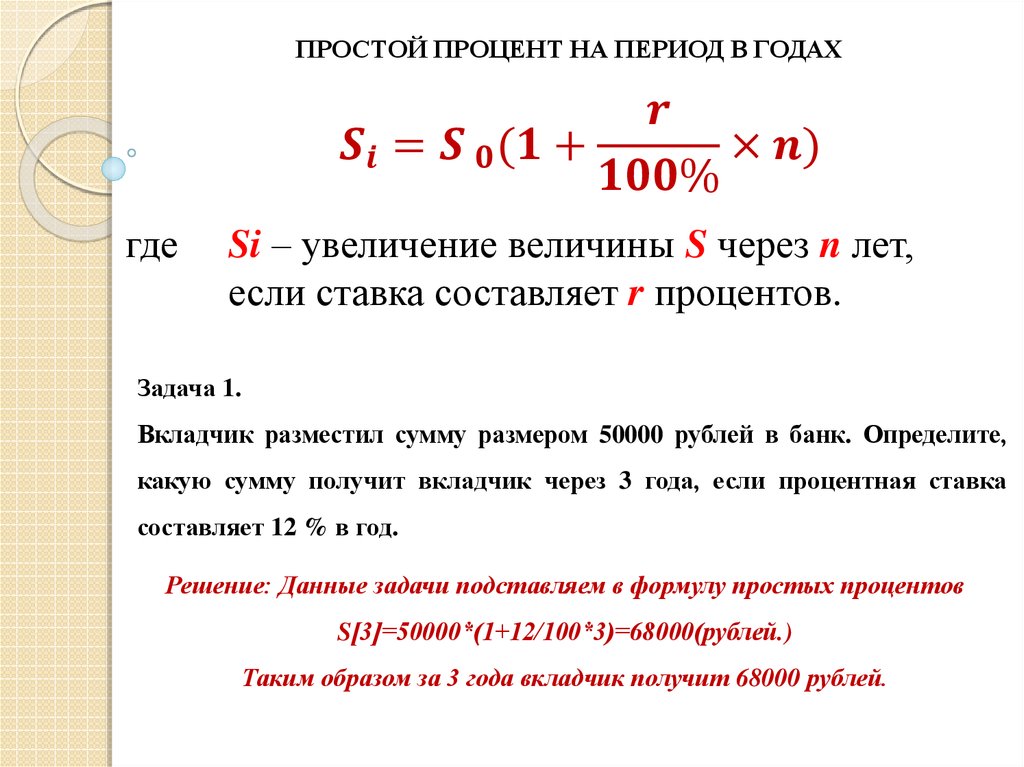

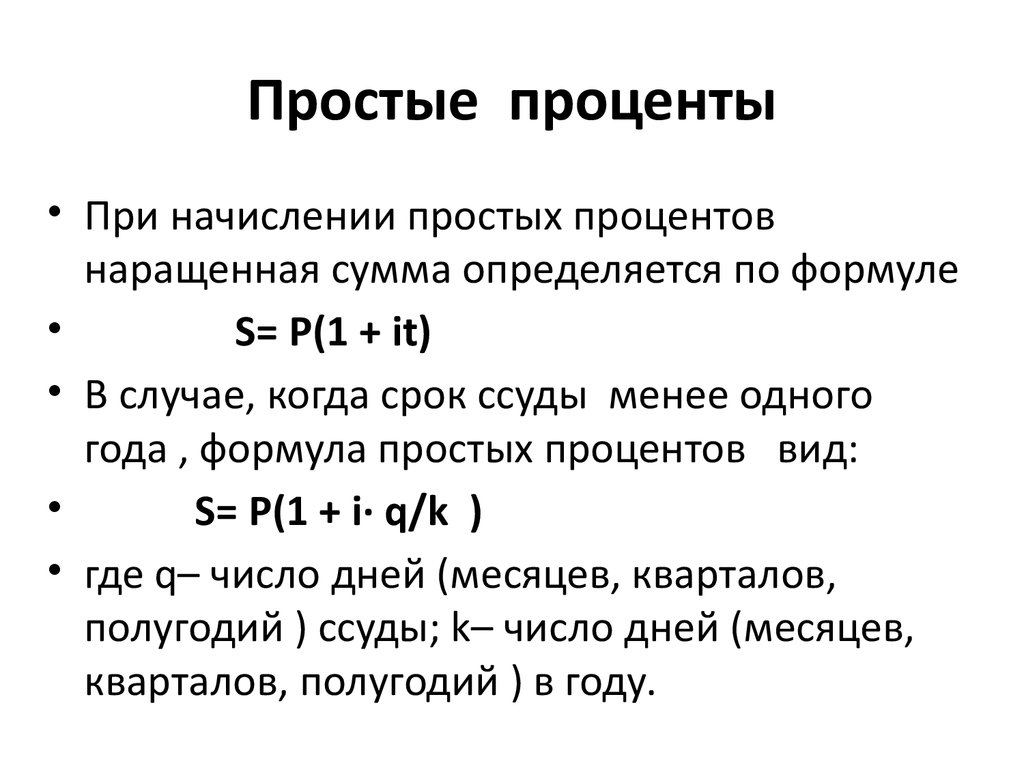

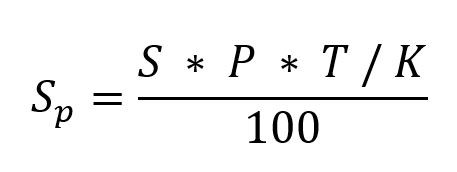

Формула для расчета простых процентов выглядит следующим образом: A = P * (1 + IT), где T – количество периодов, I – процентная ставка, P – вкладываемая сумма, A – получаемая сумма.

Рассмотрим несколько задач, решаемых по этой формуле:

- Задача 1: Вкладчик вложил 1000 рублей на 3 года под 5% годовых. Сколько он получит в конце срока?

- Задача 2: Заемщик взял в банке кредит на сумму 50000 рублей под 10% годовых на 2 года. Сколько он должен вернуть в конце срока?

Используя формулу, получаем: A = 1000 * (1 + 0.05 * 3) = 1000 * 1.15 = 1150 рублей.

Используя формулу, получаем: A = 50000 * (1 + 0.10 * 2) = 50000 * 1.20 = 60000 рублей.

Таким образом, простые проценты являются простым и понятным методом расчета процентов на основе первоначальной суммы вклада или долга. Они используются на практике в банковской системе с учетом определенных правил и формул расчета.

См. также