Узнайте, что такое прямые налоги и их примеры. Разбираемся в механизме действия и взимания прямых и косвенных налогов в РФ. Изучайте особенности налогообложения и его классификацию. Какие налоги считаются прямыми и какие косвенными? Приходите на NOCFN для полной информации.

Cодержание

В отечественной системе налогообложения существует несколько критериев, позволяющих классифицировать взимаемые с граждан и бизнеса налоги и сборы на те или иные виды. Разбираемся, по какому принципу формируется список прямых и косвенных налогов и в чем состоит различие между ними.

Характеристика налогов

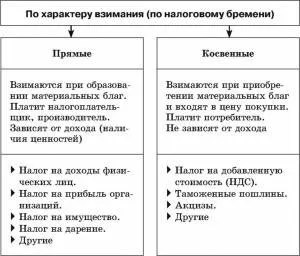

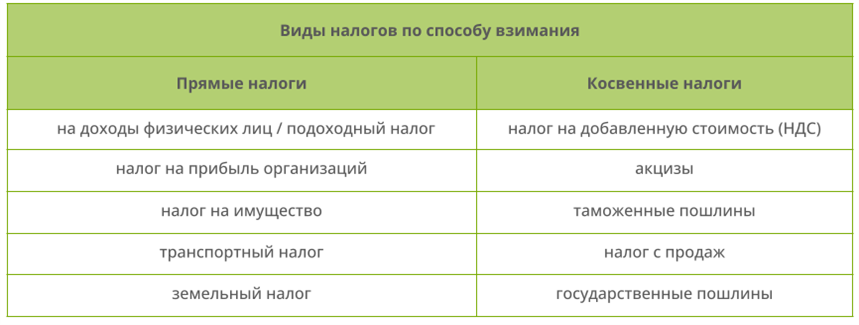

Прямые и косвенные налоги в РФ принято выделять по механизму их действия и взимания.

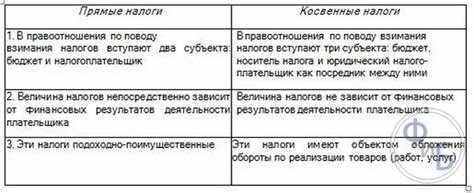

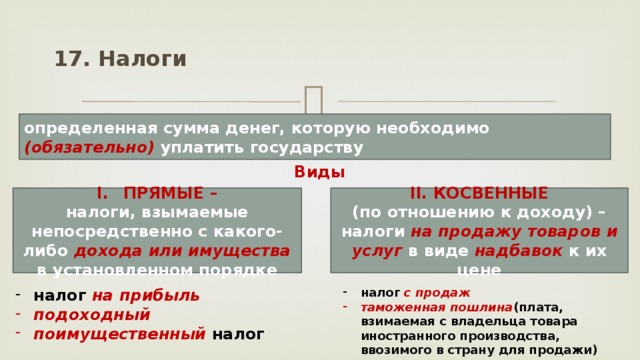

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов. Условия такого налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета. Расходы по уплате прямых налогов несут сами налогоплательщики.

При косвенном налогообложении их плательщиком является один экономический субъект, а фактические расходы несет другой. Такие налоги взимаются не напрямую, а учитываются в определенных величинах и по своей экономической сути представляют собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории РФ. Она изначально включается в стоимость товара продавцом, а оплачивает ее уже конечный покупатель. Продавец же только такой налог в бюджет. При помощи косвенного налогообложения органы государственного регулирования экономики имеют возможность регулировать спрос на те или иные товары в экономике и влиять на потребление, равномерно разделять налоговую нагрузку по всей территории страны.

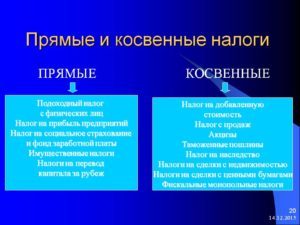

Примеры прямых налогов

В РФ прямыми налогами являются:

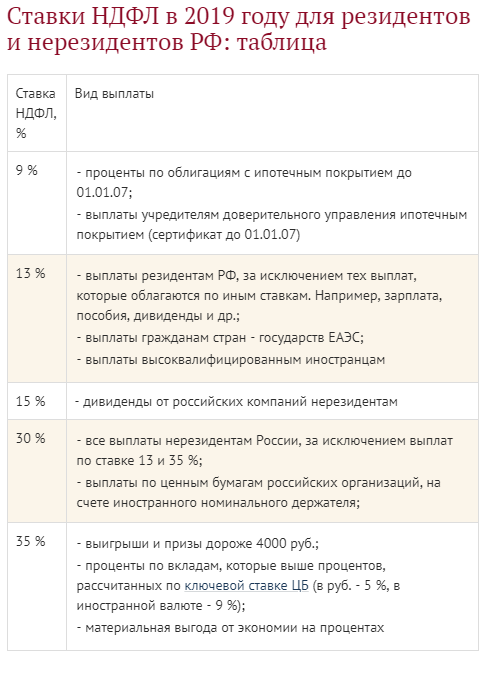

- налог на доходы физических лиц

- налог на прибыль

- налоги на имущество организаций и физических лиц

- земельный, водный, транспортный налоги

- налог на игорный бизнес

- налог на дополнительный доход от добычи углеводородного сырья

См. также

Какие бывают косвенные налоги

Основные косвенные налоги – это:

- НДС (налог на добавленную стоимость)

- Акцизы

- Государственные и таможенные пошлины

НДС — это налог на добавленную стоимость, то есть на разницу между стоимостью покупки или производства товара и ценой его последующей продажи. Его обязаны платить все организации на общем режиме налогообложения и едином сельскохозяйственном налоге, налоговые агенты по НДС и импортеры при ввозе товара из-за границы.

Акциз — это налог, который добавляется к цене товаров, перечисленных в статье 181 НК РФ. Его платят производители таких товаров внутри страны и импортеры, которые ввозят подакцизный товар в страну. Например, акцизы платят производители и импортеры таких товаров, как алкоголь, этиловый спирт и продукция табачной промышленности.

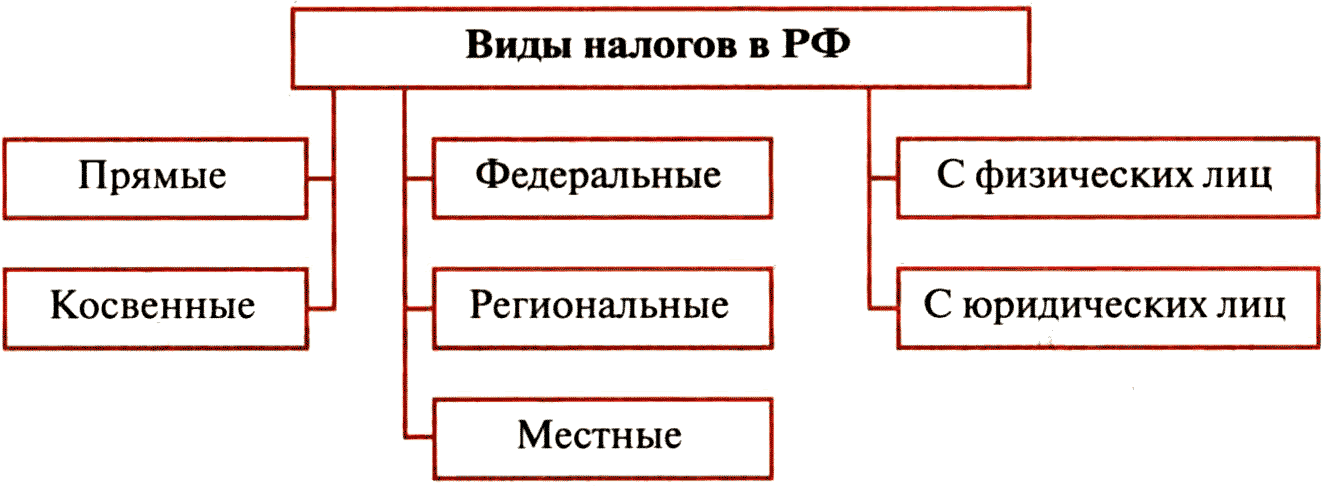

Виды налогов – прямые и косвенные

Прямые и косвенные налоги – это официальная законодательная классификация. Определения можно найти в Налоговом кодексе России в статье 12.

Прямыми налогами считаются те, которые налогоплательщики напрямую платят в казну. В общем, это имущественные налоги и платы за прибыль. Эти налоги обязаны платить все, кто владеет объектами налогообложения или получает прибыль. Этот вид – потомок ранней формы налогообложения, классический образец. Характерная особенность прямого налога – сложная схема расчета.

Косвенные налоги – это налоги на какие-либо товары или услуги. Платить их нужно производителям товаров и поставщикам услуг. Но эти налоговые затраты входят в итоговую стоимость продуктов. В итоге за них платит покупатель, и поэтому является косвенным плательщиком.

Косвенные налоги необходимы государству для управления внутренней экономикой, для влияния на покупателей. С помощью них можно регулировать спрос населения и в целом влиять на потребление. Также можно равномерно разделять налоговую нагрузку по всей территории страны. Косвенные налоги не так эмоционально воспринимаются людьми, поэтому они улучшают общую картину налоговой нагрузки. И самое главное – это быстрый способ закрывать дырки в бюджете, потому что средства поступают сразу после сделок и актов купли-продажи.

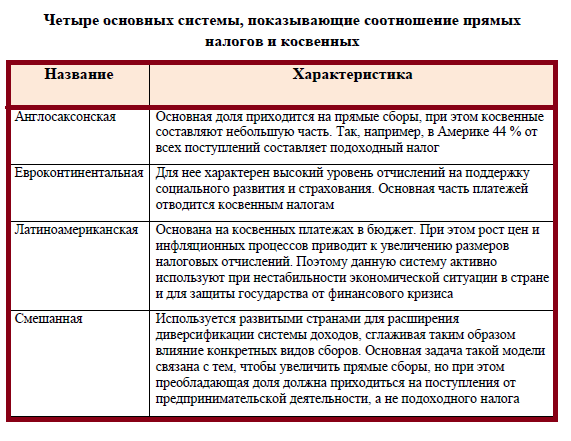

В разных странах по-разному формируется соотношение этих двух видов налогообложения. В США, Австралии, Великобритании прямые налоги преобладают. Но подоходный налог в этом случае довольно велик.

Существует евроконтинентальная модель, применяемая, например, в Германии. Тут население делает большие социальные взносы, а прямые налоги находятся в меньшинстве. Кроме Германии, такая налоговая модель распространена в Бельгии, Австрии и Франции.

В Латинской Америке государство пополняет бюджет за счет косвенных налогов, потому что в странах очень высокая инфляция.

В России превалируют косвенные доходы. Казна практически на 70 процентов пополняется за счет них. Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Нельзя сказать, какая модель хороша, а какая – плоха. Гармоничное соотношение зависит от особенностей экономического развития стран.

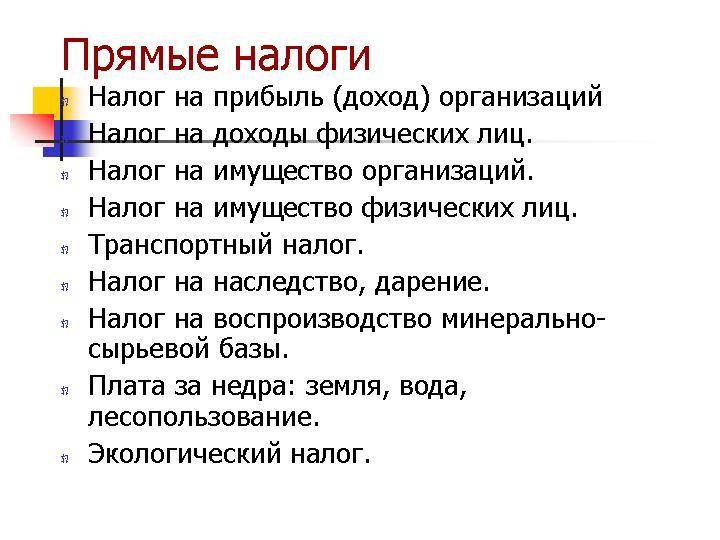

Прямые налоги

Прямые налоги (далее – ПН) – неизменные спутники приобретателей и владельцев ценных материальных благ. Отличие прямого налога от косвенного в том, что его платят исключительно из своих средств, тогда как косвенный сбор (НДС, акцизы) фактически возмещается из средств потребителя и не увеличивает расходы самого налогоплательщика.

К ПН относятся взносы за собственность, прибыль компаний и физлиц, а также плата за право заниматься некоторыми видами бизнеса (например, игорным). Чем серьезнее материальные поступления, дороже собственность, масштабнее деятельность, тем больше средств необходимо отдавать государству.

Можно по-разному сгруппировать и классифицировать налоги для их определения. Но чаще всего их делят на прямые и косвенные налоги.

См. также